Staatliche Förderung

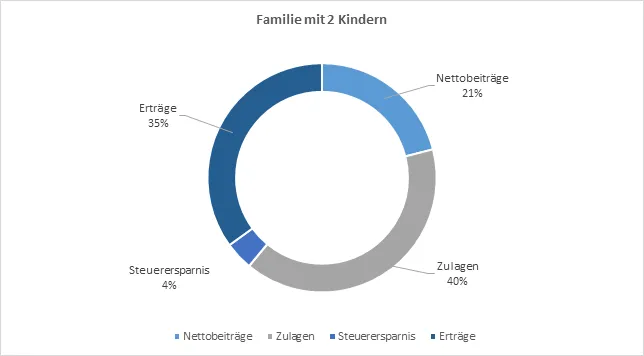

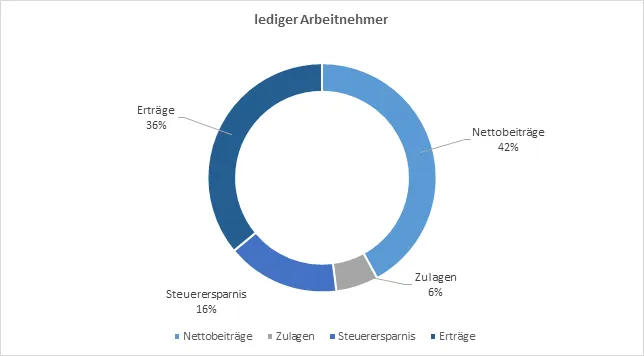

Die dargestellten Beispiele zeigen die Zusammensetzung des Guthabens zu Rentenbeginn. Im Fall der Familie mit zwei Kindern ist zu sehen, dass lediglich knapp ein Viertel des Guthabens vom Riester-Sparer aus eigenen Beiträgen aufgebracht werden muss. Der Rest setzt sich aus staatlicher Förderung (Steuerersparnis und Zulagen) und Verzinsung zusammen. Im Falle des ledigen Riester-Sparers beträgt die staatliche Förderung und Verzinsung immerhin noch über 50 Prozent des Guthabens zu Rentenbeginn.

Annahmen:

- Ehepaar; beide 37 Jahre alt

- zwei Kinder; 1 und 3 Jahre alt

- gewünschter Rentenbeginn mit 67 Jahren (30 Jahre Anspardauer)

- Bruttoeinkommen p.a.: 60.000 € (Sie: 20.000 €; Er: 40.000 €)

- Riester-Wertentwicklung: 3 % nach Kosten

Annahmen:

- männlicher Arbeitnehmer; ledig; 37 Jahre alt

- keine Kinder

- gewünschter Rentenbeginn mit 67 Jahren (30 Jahre Anspardauer)

- Bruttoeinkommen p.a.: 40.000 €

- Riester-Wertentwicklung: 3 % nach Kosten

Informationen zur Förderung

Zulagen sind Teile des Beitrages, die vom Staat übernommen werden. Um die vollen Zulagen zu erhalten ist es notwendig, dass der Förderberechtigte den jährlichen Mindesteigenbeitrag in den Riester-Vertrag einzahlt. Die Basis für die Berechnung des Mindesteigenbeitrags einer Riester-Rente stellt das rentenversicherungspflichtige Einkommen des Vorjahres dar. Diesen Betrag teilt man durch 100 und multipliziert das Ergebnis dann mit Faktor vier. Als letztes subtrahiert man von diesem Betrag die individuellen Zulagen, auf die der Förderberechtigte einen Anspruch hat. Das Ergebnis dieser Rechnung stellt den sogenannten Mindesteigenbeitrag dar. Es gibt allerdings auch Fälle, bei denen diese Rechnung aufgrund eines geringen Einkommens negativ ausfällt. In diesem konkreten Fall ist jedoch der sogenannte Sockelbeitrag (60 Euro jährlich) für die volle Förderung der Riester-Rente ausreichend und muss beim jeweiligen Anbieter eingezahlt werden.

Formel zur Berechnung des Mindesteigenbeitrags:

(Bruttojahreseinkommen / 100) x 4 – Zulage = Mindesteigenbeitrag pro Jahr

Beispiel für einen ledigen Arbeitnehmer ohne Kinder (erhält Grundzulage i.H.v. 175 €) mit 40.000 € Bruttojahreseinkommen:

(40.000 € / 100) x 4 – 175 € = 1.425 €

Jeder Riester-Rentenvertrag, in den dieser jährliche Mindesteigenbeitrag eingezahlt wird, erhält durch den Staat zusätzlich eine jährliche Zulage:

- Grundzulage: Diese Zulage steht jedem direkt und indirekt Förderberechtigten zu und wurde zum Jahr 2018 auf 175 Euro pro Jahr festgesetzt.

- Kinderzulage: Jedes Kind, für das der Sparer kindergeldberechtigt ist, erhöht diese Zulage um zusätzlich mindestens 185 Euro pro Jahr vom Staat. Für jedes Kind, das nach dem 01.01.2008 geboren ist, beträgt die Zulage sogar 300 Euro pro Kalenderjahr.

- Berufseinsteiger-Bonus: Da sich ein langes Sparen positiv auf die Entwicklung des Vertragsguthabens entwickelt, wurde ein Anreiz geschaffen, möglichst früh mit dem Besparen eines Riester-Vertrages zu beginnen. Deshalb erhält jeder Förderberechtigte, der das 25. Lebensjahr noch nicht vollendet hat, eine einmalige Zulage in Höhe von 200 Euro.

Für jeden unmittelbar Förderberechtigten besteht neben der Zulage noch die Möglichkeit, die Beiträge im Rahmen der Einkommensteuererklärung als Sonderausgaben zu berücksichtigen. In der Regel kann der Steuerpflichtige dadurch dann mit einer Rückerstattung bereits gezahlter Steuern rechnen.