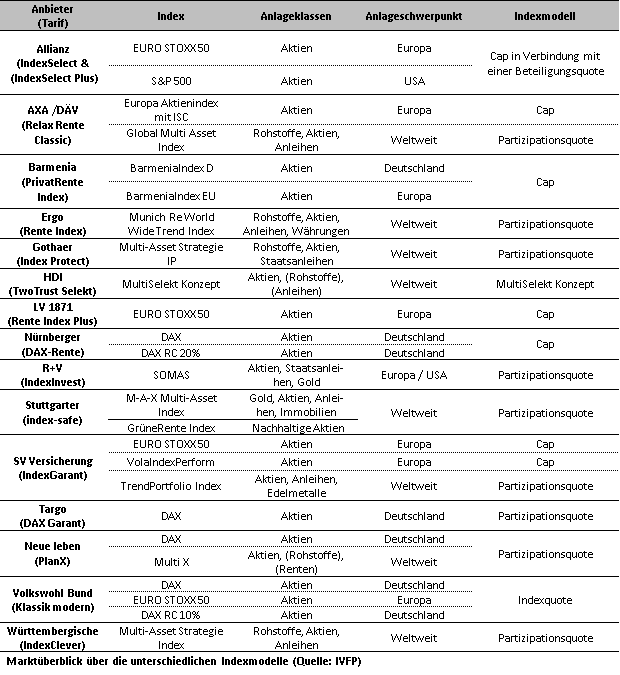

Indexgebundene Rentenversicherungen (Indexpolicen) sind inzwischen aus der Produktlandschaft deutscher Lebensversicherer nicht mehr wegzudenken. Sie stellen aktuell eine sehr beliebte Produktgattung dar, wie auch eine aktuelle Umfrage des Instituts für Vorsorge und Finanzplanung (IVFP) bestätigt: Etwa 70 Prozent aller befragten Vermittler bieten Indexpolicen aktiv zum Kauf an. Jedoch macht das Niedrigzinsumfeld den Indexpolicen zu schaffen, denn die Überschussbeteiligung der Versicherer spielt nach wie vor die entscheidende Rolle für die Renditechancen dieser Produktgattung. So haben sich die Condor und die VGH entschieden, ihre Indexpolicen aus dem Angebotsportfolio zu entfernen. Auch die Generali (RenteIndex bAV) wird nicht mehr aktiv angeboten. Außerdem hat die R+V ihren Indextarif überarbeitet. Neben einem neuen Index – der SOMAS Index (Solactive Multi Anlage Stabil Index) löst den Eurostoxx 50 ab – setzt die R+V-Police anstatt einer Renditeobergrenze (Cap) jetzt auf eine Beteiligungsquote und folgt somit dem Trend moderner Indexpolicen. Auch der Volkswohl Bund hat seine Indexpolice ergänzt: Der Kunde kann jetzt zwischen IndexZins und IndexChance wählen. Wählt er die Zins-Variante erhält der Kunde auch bei einer negativen Indexrendite eine Gutschrift in Höhe von einem Prozentpunkt. Dafür sind die Indexquoten und somit die Renditechancen geringer im Vergleich zur IndexChance. Aktuell können somit bei 16 Lebensversicherungsunternehmen Indexpolicen abgeschlossen werden. Einen aktuellen Überblick über die angebotenen Indexpolicen liefert folgende Grafik.

Welche Renditen wurden im vergangenen Jahr erzielt?

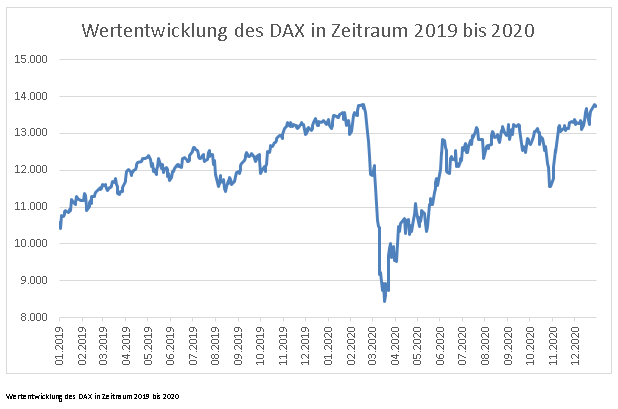

Nach einem sehr gutem Börsenjahr 2019, wovon auch Indexpolicen profitierten, zeigte auch zu Beginn des Jahres 2020 die Kurve zunächst nach oben. Nachdem der deutsche Aktienindex (DAX) im Februar einen neuen Höchststand erreichte, brachen die Aktienmärkte aufgrund der Corona-Krise massiv ein. Insbesondere Indexpolicen mit einem Cap-Modell, welche bei Ermittlung der Jahresrendite die Monate Februar und März 2020 beinhalten, konnten den Verlust nicht mehr aufholen und erzielten keinen Wertzuwachs im vergangenen Jahr. Daran konnte auch die rasche Erholung der Aktienmärkte nichts mehr ändern. Auch die starken Schwankungen während des Aufwärtstrends trugen dazu bei, dass die Kunden meist leer ausgingen.

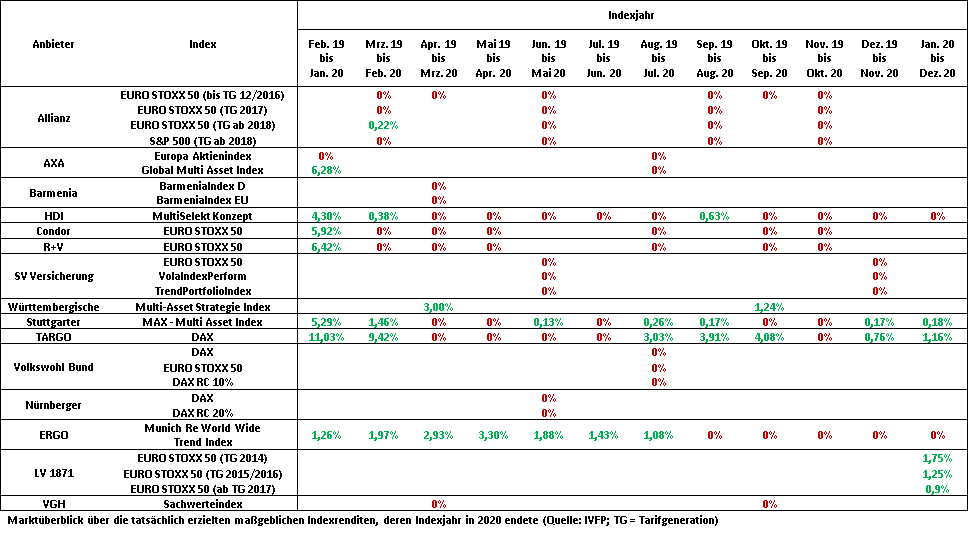

Trotz des sehr guten Börsenjahres 2019 bedeutete der Crash im Februar/März 2020 – hervorgerufen durch die Corona-Krise – für viele Kunden, dass sie im Jahr 2020 auf Renditegutschriften verzichten mussten. Auch die sehr rasche Erholung des Aktienmarktes im Laufe des Jahres konnte daran nichts mehr ändern. Insbesondere Anbieter, deren Indexmodell auf dem Cap-Verfahren basiert, konnten dem Kunden keine Gutschriften aus der Indexpartizipation weitergeben. Wesentlich hierfür war der Börsencrash zu Jahresbeginn, welcher für stark negative Renditen in den Monaten Februar und März 2020 sorgte. Da diese nicht nach unten beschränkt sind, gingen sie in voller Stärke in die Ermittlung der Indexrendite ein. Die folgenden zum Teil sehr guten Monate wurden jedoch durch den Cap beschränkt, was eine positive Jahresrendite fast unmöglich machte. Auch die sehr volatilen (stark schwankenden) Aktienmärkte trugen dazu bei, dass positive Renditen bei Indexpolicen mit Cap letztendlich unmöglich wurden. Aber auch Indexmodelle, die mit einer Partizipationsquote arbeiten, waren kaum in der Lage, positive Renditen zu erzielen. Auch wenn bei diesen Modellen die Schwankungsintensität der Kapitalmärkte nur eine geringere Rolle spielt, war der Absturz der Börsen zu stark, um diesen wieder vollständig aufzuholen. Letztendlich waren nur Indexmodelle mit einer Partizipationsquote in der Lage, für gewisse Indexstichtage, die nach dem Crash endeten, positive Indexrenditen zu erzielen. Einen Marktüberblick über die Indexrenditen (2020) finden Sie in folgender Grafik.

Die Indexrenditen der vergangenen Jahre und eine ausführliche Erklärung der Funktionsweise von Indexpolicen finden Sie hier.

Hier finden Sie Lösungen des IVFP zum Thema Indexpolicen: