Und immer wieder grüßt die Gretchenfrage: Wie viel kommt denn aus einer privaten Rentenversicherung insbesondere in Form einer Fondspolice zu Ruhestandsbeginn raus? „Da die Ablaufleistung einer Fondspolice an die Entwicklung der Kapitalmärkte gebunden ist, ist es schlicht nicht möglich, die exakte Höhe der Ablaufleistung am Ende der Ansparphase vorneweg auszuweisen“, erklärt Prof. Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). (Die damit verbundenen Probleme können Sie im folgenden Blogbeitrag nachlesen https://www.ivfp.de/modellrechnungen/). Stehen Berater/Innen und Kunden/Innen vor der Frage, ob und in welcher Höhe eine Garantie etwa in Form einer Beitragsgarantie eingeschlossen werden soll, werden sie bisher allein gelassen. Die bisherige Systematik mit starren Hochrechnungen hilft an dieser Stelle nicht weiter. Sie vermittelt den Eindruck, dass der Einschluss von Garantien keine Auswirkungen auf die errechneten Ablaufleistungen hat – hier besteht die große Gefahr einer Fehlberatung!

Der GarantieOPTIMIERER des IVFP schafft Abhilfe. Mit Hilfe moderner Simulationsverfahren ist es nun möglich, die Auswirkung der Garantiehöhe auf die zu erwartende Ablaufleistung aufzuzeigen.

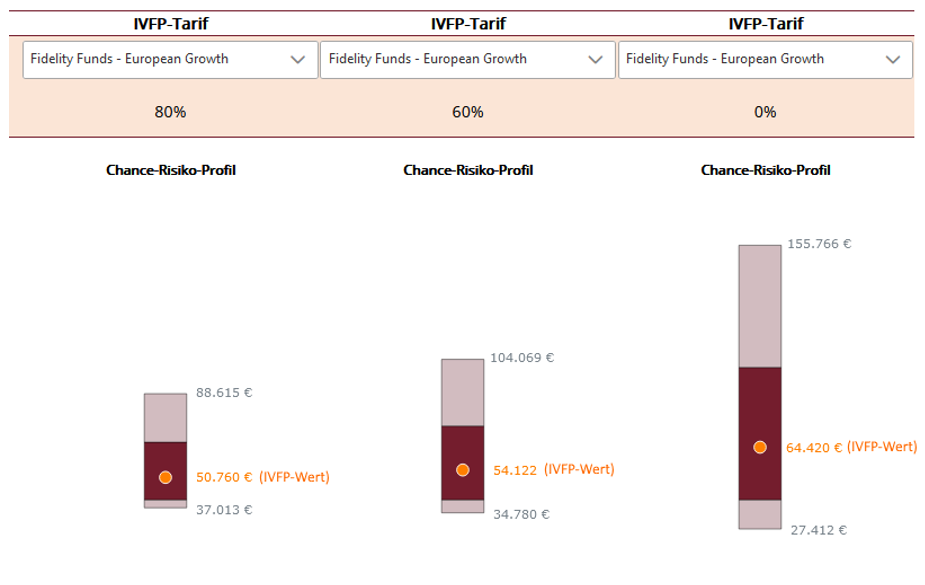

Mit Hilfe weniger Eingaben lassen sich hierbei Chance-Risikoprofile für unterschiedliche Garantiestufen eines Tarifs ermitteln. Im Bildbeispiel etwa ist bei einer monatlichen Sparrate von 100 Euro, einer Anspardauer von 30 Jahren und bei einem Garantieverzicht eine mittlere Ablaufleistung (IVFP-Wert) von ca. 64.420 Euro zu erwarten. Diesen Wert erachtet das IVFP als realistische Ablaufleistung, die der Kunde aus dem Produkt beim jeweils gewählten Garantieniveau zu erwarten hat. Aus der Veränderung des IVFP-Wertes bei verschiedenen Garantieniveaus kann nun die Wirkung einer Garantie auf die Ablaufleistung sichtbar gemacht werden. Möchten Kunden nicht auf die Garantie verzichten, so verringert sich der IVFP-Wert auf 50.760 Euro bei einer 80 % Garantie. Anders formuliert, der Garantieeinschluss „kostet“ in diesem Beispiel 13.660 Euro – ein Umstand der Kunden bisher nicht ausreichend vermittelt werden konnte. Zusätzlich geben die abgebildeten Profile auch einen Aufschluss über die Chancen (auf z.B. 155.766 Euro) und die Risiken (von nur 27.412 Euro), die bei einem Garantieverzicht entstehen. Dadurch ist es nun möglich, dem Kunden die Wirkung eines Garantieverzichts in der vom Kunden präferierten Fondspolice adäquat aufzuzeigen. Das IVFP ermittelt auf Basis der kundenindividuellen Eingaben in Echtzeit den IVFP-Wert, sowie die dazugehörigen Chance-Risikoprofile. Erst durch diese transparente Darstellung werden Kunden in die Lage versetzt, sich eine qualifizierte Meinung zu der für sie optimalen Garantiestufe zu bilden. Für Kunden, die eine Fondspolice (mit Garantie) kaufen, ist eine solche Entscheidungsgrundlage unerlässlich. Denn eine Hochrechnung mit einem fixen Renditewert über die gesamte Laufzeit ist definitiv unrealistisch und birgt das große Risiko, dass Kunden auf Grundlage einer Fehlberatung ihr Vorsorgeziel nicht erreichen.

Versicherer, die sich für einen Einsatz des GarantieOPTIMIERERs interessieren, können das IVFP kontaktieren. Ein Demozugang zu der neuartigen Beratungssoftware steht ebenfalls zur Verfügung.