Indexgebundene Rentenversicherungen (Indexpolicen) sind inzwischen aus der Produktlandschaft deutscher Lebensversicherer nicht mehr wegzudenken. Sie stellen eine sehr beliebte Produktgattung dar, wie auch eine aktuelle Umfrage des Instituts für Vorsorge und Finanzplanung (IVFP) bestätigt: Etwa zwei Drittel aller befragten Vermittler beraten regelmäßig zu Indexpolicen. Jedoch macht das Niedrigzinsumfeld den Indexpolicen zu schaffen, denn die Überschussbeteiligung der Versicherer spielt nach wie vor die entscheidende Rolle für die Renditechancen dieser Produktgattung. Jedoch hat sich im Vergleich zum Vorjahr, als sich einige Anbieter entschieden haben, ihre Indextarife aus dem Angebot zu nehmen, die Anzahl der Lebensversicherungsunternehmen mit Indexpolicen nicht verändert. Demnach können weiterhin bei 16 Lebensversicherern derartige Policen abgeschlossen werden. Einen aktuellen Überblick über die angebotenen Indexpolicen liefert nachfolgende Grafik.

Einige Anbieter haben ihre Indextarife wieder überarbeitet. Ich Vordergrund stand diesmal das Thema Nachhaltigkeit. So haben die AXA, Barmenia, die SV-Versicherung, die Stuttgarter, der Volkswohl Bund und die Württembergische ihre Indexauswahl um nachhaltige Indizes ergänzt.

Zudem hat die AXA das Indexmodell für den Cap-basierten Europa Aktienindex verändert. Neben einem monatlichen Cap gibt es jetzt einen monatlichen Floor. Dies bedeutet, dass bei der Ermittlung der maßgeblichen Indexrendite monatliche Renditen nach oben und nach unten beschränkt sind. Dies hat den Vorteil, dass sehr schlechte Monate nicht mehr vollständig in die Rendite einfließen, sondern eben nur beschränkt auf z.B. minus 1,5 %. Im Gegenzug dafür ist der Cap etwas geringer.

Marktüberblick über die unterschiedlichen Indexmodelle (Quelle: IVFP)

Welche Renditen wurden im vergangenen Jahr erzielt?

Nach einem turbulenten Börsenjahr 2020, geprägt von dem Crash im Februar/März 2020 – hervorgerufen durch die Corona-Krise – mussten viele Kunden im Jahr 2020 auf Renditegutschriften verzichten. Seitdem kennt der DAX jedoch nur eine Richtung und erreichte Ende vergangenen Jahres einen neuen Höchststand von über 16.000 Punkten. Davon profitierten auch viele Kunden von Indexpolicen und erzielten überdurchschnittlich hohe Gutschriften aus der Indexpartizipation.

Wertentwicklung des DAX in Zeitraum 2019 bis 2020

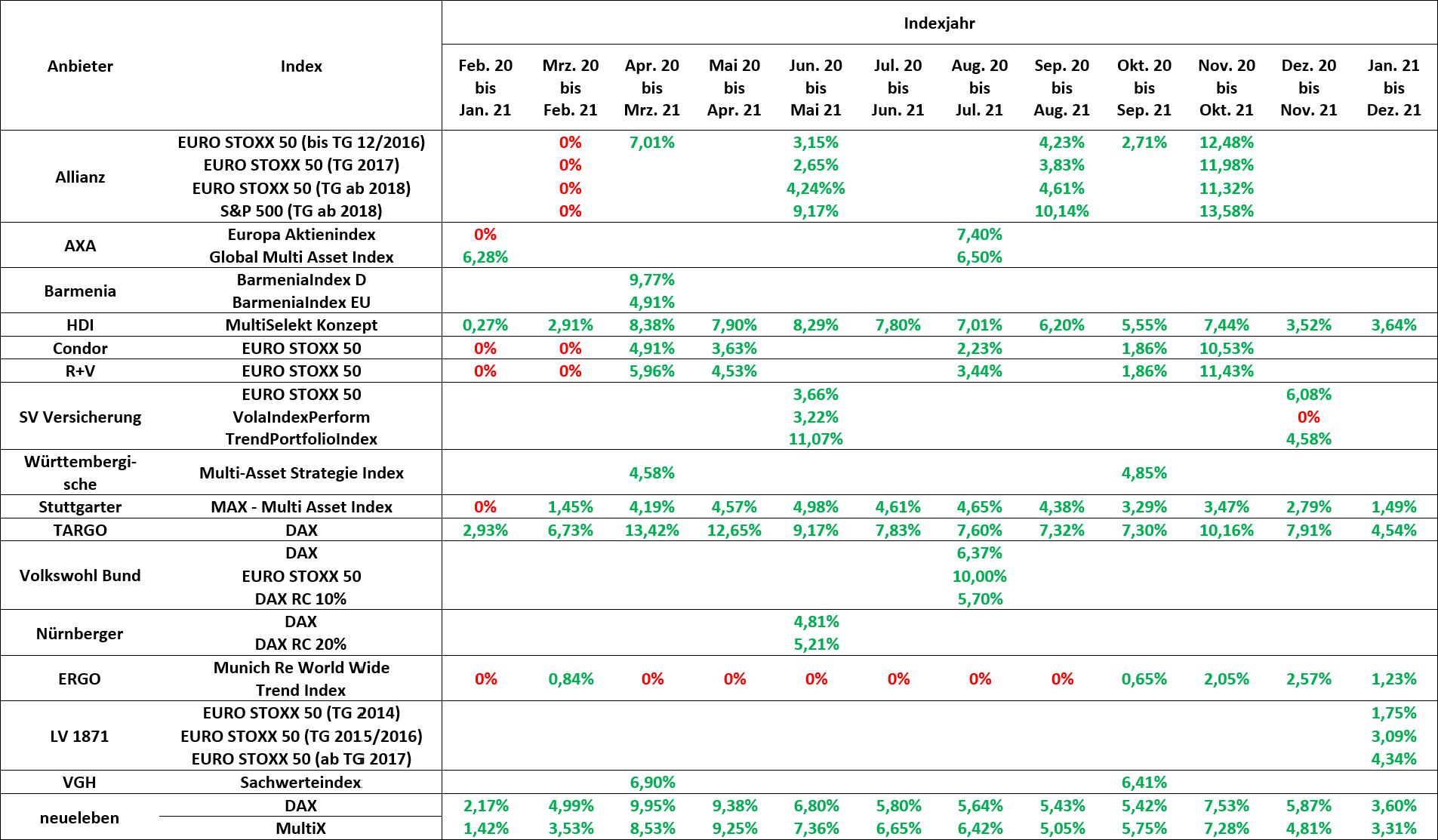

Lediglich Indexjahre, die im ersten Quartal 2021 endeten, erzielten kaum Gutschriften aus der Indexpartizipation, da bei der Ermittlung der Indexrendite der „Corona-Crash“ (März 2020) mit eingeflossen ist. Durchschnittlich erzielten Indexpolicen im Jahr 2021 eine Rendite von knapp fünf Prozent. In der Spitze wurden sogar mehr als 10 Prozent erreicht. Dabei spielte es im vergangenem Jahr kaum eine Rolle, ob das Indexmodell auf dem Cap-Verfahren oder einer Partizipationsquote basiert. Eher war der Index selbst ausschlaggebend, ob Top-Renditen von mehr als 10 Prozent erzielt wurden. Im Jahr 2021 wiesen Indexmodelle mit reinen Aktienindizes (Ø 5,6%) meist eine höhere Performance auf als Modelle mit einem Multi-Asset-Index (Ø 2,8%). Einen Marktüberblick über die Indexrenditen (2021) finden Sie in folgender Grafik.

Marktüberblick über die tatsächlich erzielten maßgeblichen Indexrenditen, deren Indexjahr in 2021 endete (Quelle: IVFP; TG = Tarifgeneration);

Die Indexrenditen der vergangenen Jahre und eine ausführliche Erklärung der Funktionsweise von Indexpolicen finden Sie hier.

Wie haben sich die bisherigen Renditen verteilt?

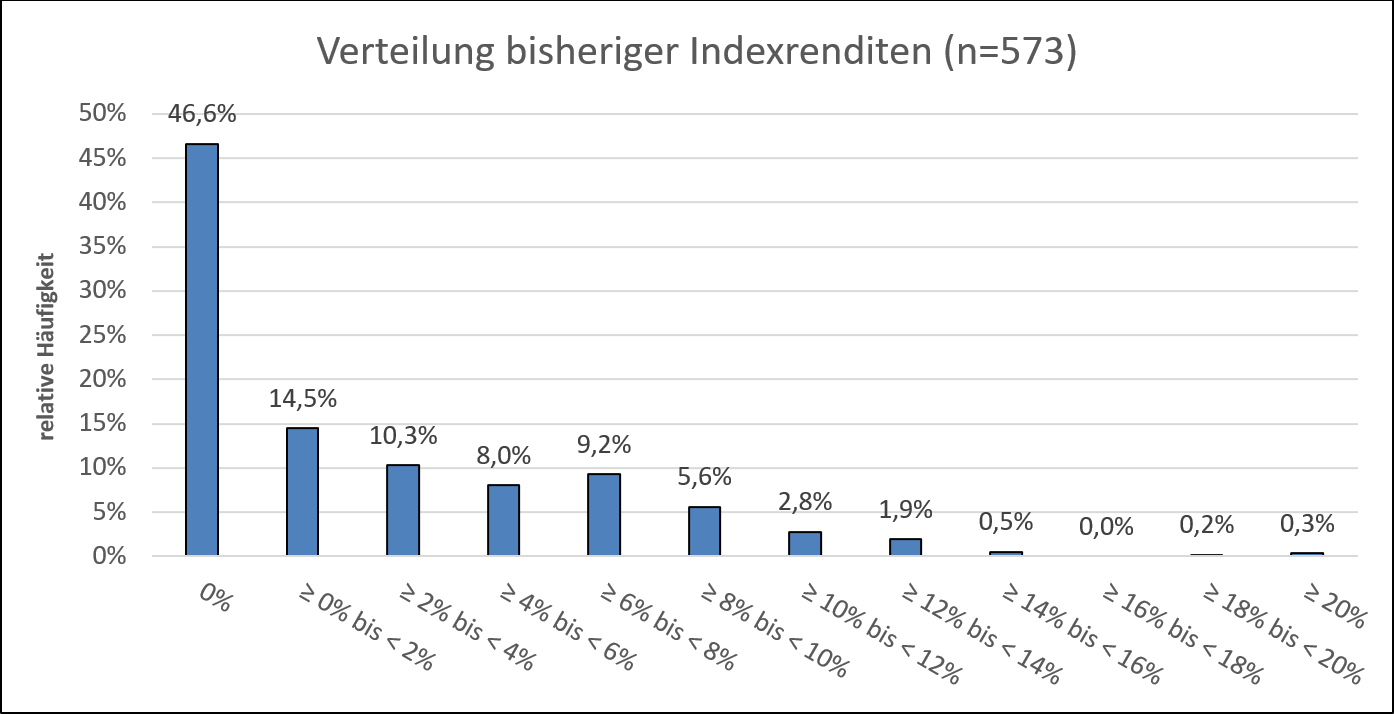

Bei der Analyse aller bisherigen Indexjahre über alle Anbieter hinweg zeigt sich, dass in etwa 50 Prozent aller Fälle eine sogenannte „Nullrunde“ erzielt wurde, d.h. der Kunde bekam keine Gutschrift aus der Indexbeteiligung. In den übrigen Fällen wurden meist Renditen zwischen 0 und 8 Prozent erzielt. In sehr wenigen Fällen (ca. 6 %) gab es Indexjahre mit einer Performance oberhalb von 10 Prozent.

Verteilung bisheriger Indexrenditen 2007 – 2021 (Quelle: IVFP)

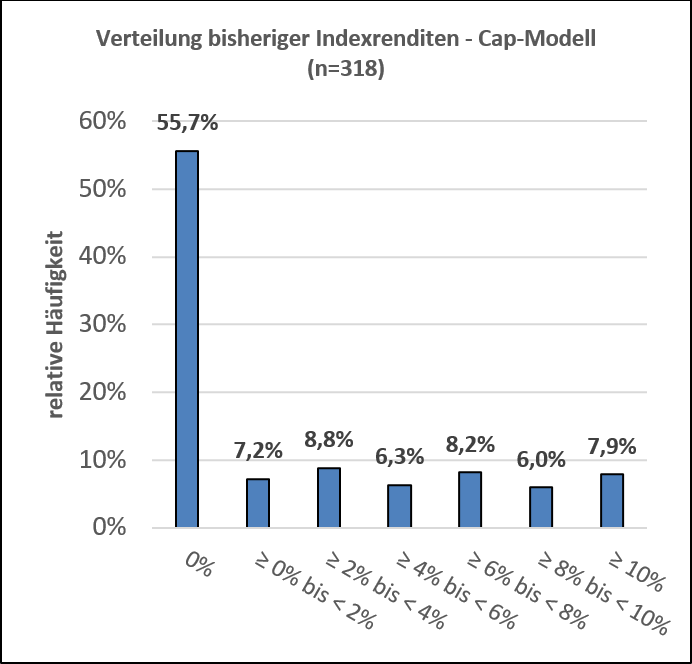

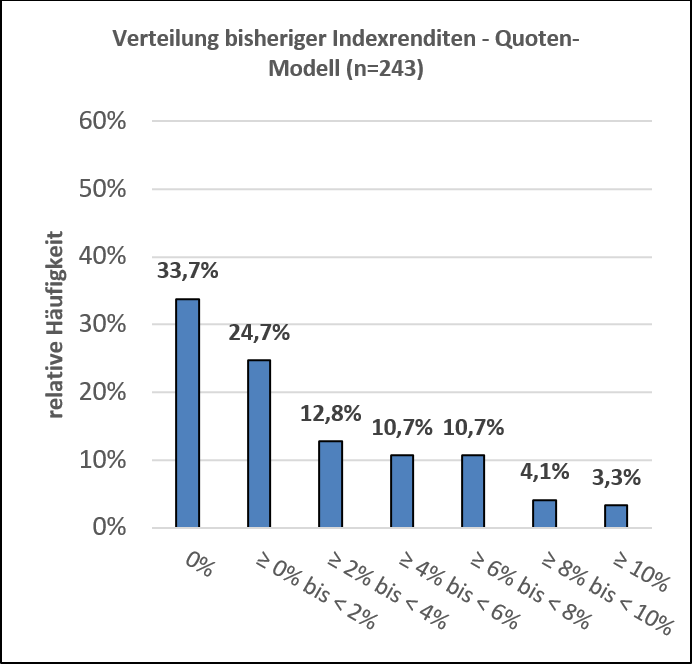

Die Unterschiede bei der Verteilung der Indexrenditen für unterschiedliche Indexmodelle zeigt die folgende Abbildung. Cap-Modelle erzeugen im Vergleich zu Indexmodellen mit einer Partizipationsquote (Quoten-Modell) häufiger „Nullrunden“. Dafür sind diese auch in der Lage, in guten Börsenjahren höhere Renditen zu erzielen.

Verteilung bisheriger Indexrenditen 2007 – 2021 unterschieden zwischen Cap und Quoten-Modell (Quelle: IVFP)

Hier finden Sie Lösungen des IVFP zum Thema Indexpolicen: