Untersuchungen

IVFP-Markttrends 2018 – Vermittlerbefragung zu Indexpolicen

Das IVFP hat die aktuelle Meinung von 234 Vermittlern zum Produktangebot im Bereich der indexgebundenen Rentenversicherungen untersucht. So zeigt sich, dass mittlerweile drei Viertel der befragten Vermittler ihren Kunden eine Indexpolice zum Kauf anbieten. Zudem sieht über die Hälfte der Teilnehmer die indexgebundene Versicherung langfristig als eine feste Größe am Rentenversicherungsmarkt. Weiterhin wurde die Bekanntheit der am Markt befindlichen Indexpolicen der Versicherungsanbieter unter den Vermittlern erfragt, sowie welche dieser Policen an die Kunden vermittelt werden.

Die Abbildung zeigt die interessante Feststellung, dass über die Hälfte der Vermittler selbst eine Indexpolice abgeschlossen haben bzw. diese für einen Abschluss in Betracht ziehen würden, wenn Sie selbst noch etwas für die Altersvorsorge benötigen würden.

Die Renditechancen der (fondsgebundenen) Riester-Rente im aktuellen Marktumfeld

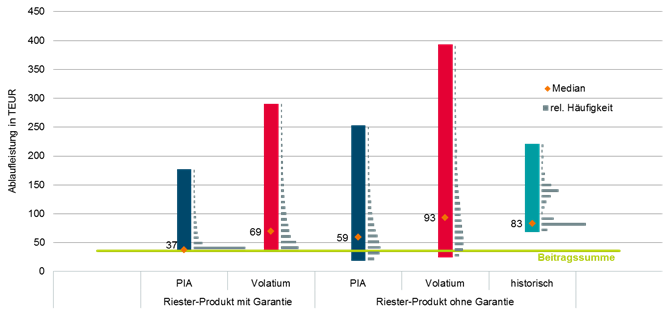

Diese Studie befasst sich mit der staatlich geförderten Riester-Rente und stellt insbesondere die Renditeaussichten dieser Produkte im aktuellen Marktumfeld in den Vordergrund. Festgestellt wurde, dass Riester-Renten, anders als die ebenfalls staatlich geförderten Basisrenten aktuell nicht in allen Chance-Risiko-Klassen (CRK) vorhanden sind und ein hohes Angebot in sehr konservativen CRK (1 bis 3) zu sehen ist. Dies schränkt die Produktauswahl und zukünftigen Renditechancen des Kunden gemäß seiner Risikoneigung aktuell drastisch ein. Der Hauptgrund hierfür ist die gesetzlich festgeschriebene Bruttobeitragsgarantie. Diese führt in der aktuellen Niedrigzinsphase dazu, dass bei Riester-Produkten, insb. auch bei Fondsgebundenen, in den ersten Jahren keine oder kaum Beitragsanteile in chancenreiche Kapitalanlagen investiert werden können, da die Beitragsanteile in niedrigverzinste sichere Anlagen fließen müssen, um am Laufzeitende die Beitragsgarantie sicherzustellen. Das Institut für Vorsorge und Finanzplanung plädiert daher für eine Flexibilisierung der Bruttobeitragsgarantie bei Riester-Produkten, damit „riestern“ auch in der Zukunft eine attraktive Altersvorsorgemöglichkeit bleibt!

Die Abbildung zeigt für unterschiedliche Simulationsmodelle (PIA, Volatium und historisch) bei einer 30-jährigen Anspardauer die Spannweite und Verteilung der möglichen Ablaufleistungen. Die mittlere Ablaufleistung von fondsgebundenen Riester-Produkten mit Garantie liegt bei 37.400 (Volatium: 69.200) Euro. Garantiefreie Varianten hingegen erzielen im Mittel ein um bis zu 64 Prozent höheres Kapital [59.100 (93.100) Euro] für die Verrentung. Die historische Simulation zeigt eine mittlere Ablaufleistung von 83.000 Euro.

Die Studie erhalten Sie hier.

Die Präsentation zur Studie erhalten Sie hier.

Bei der sogenannten Riester-Rente handelt es sich um eine staatlich geförderte Form der Altersvorsorge. Die Intention des Gesetzgebers war es hierbei, dass Arbeitnehmer aufgrund des absinkenden Niveaus der gesetzlichen Rente vermehrt private Vorsorge betreiben sollen. Die Riester-Rente ist folglich als lebenslange Leibrente ausgestaltet. Das IVFP untersucht im Zusammenhang mit realen Riester-Verträgen, die sich bereits in der Auszahlphase befinden, zwei Kritikpunkte an der Riester-Rente auf deren Wahrheitsgehalt hin. Der eine Kritikpunkt ist, dass sich „riestern“ nur lohne, wenn man ein biblisches Alter erreicht, sprich die Nettorenten übersteigen erst sehr spät die Nettoaufwände/-einzahlungen des Kunden. Der andere Aspekt ist die oft kritisierte geringe Rendite für den Kunden. Hier werden häufig zu hohe Kosten angemerkt. Die Analyse der uns bisher vorliegenden 12.500 anonymisierten Verträge zeigt, dass die Kritik an der Riester-Rente in den beiden untersuchten Aspekten ungerechtfertigt ist. Es wurde eine Beitragsrendite im Durchschnitt von 3,0 Prozent festgestellt. Weiterhin übersteigen die Nettorentenzahlungen in der Untersuchung die Nettobeiträge des Kunden im Durchschnitt bereits nach 15 Jahren, was in der Untersuchung etwa einem durchschnittlichen Alter von 81 Jahren entspräche.

Die vorliegende Analyse unterscheidet sich von den bisherigen Riester- Untersuchungen darin, dass tatsächlich existierende Riester-Verträge ausgewertet wurden, anstatt lediglich mit Hochrechnungen zu arbeiten.

Download Methodik und Detailergebnisse

Download Auszeichnungskriterien Riester-Rendite-Index

Zum Riester-Rendite-Index

Sie sind Riester-Anbieter und möchten im Jahr 2018 an der Untersuchung teilnehmen! Wir freuen uns auf ihre Kontaktaufnahme.

Ansprechpartner: Manuel Lang

Tel.: 09602 944 928 0

E-Mail: manuel.lang@ivfp.de

Wie tickt der Versicherungsmarkt im Jahr 2018?

Das IVFP hat das aktuelle Tarifangebot näher beleuchtet und zeigt die Umfrageergebnisse zum Tarifangebot 2018. Zum Beispiel ergab die Umfrage, dass 42 Prozent der Anbieter von privaten Rentenversicherungen und bAV-Direktversicherungsverträgen bei der Modellrechnung (nicht PIB) weiterhin ausschließlich die Nettomethode verwenden.

Bei geförderten Riester- und Basisrentenverträgen (AltZertG-Verträge) sind es 31 Prozent der Anbieter. Nettomethode bedeutet, dass der Ausgangspunkt für die Modellrechnung eine Wertentwicklung der Fondsanlage nach Fondskosten ist. Folglich werden gewöhnlich nicht alle Kosten bei der Modellrechnung berücksichtigt. Bruttomethode bedeutet, dass der Ausgangspunkt für die Modellrechnung eine Wertentwicklung der Fondsanlage vor Fondskosten ist und somit im Regelfall alle Kosten Berücksichtigung finden.

Die Ergebnisse zu unserem ersten Bankenmonitor liegen vor. Mehr als 3.700 Kunden in den Städten, Berlin, Hamburg, München und Köln gaben ihr Urteil zu ihrer Bank ab. Jeder Befragte konnte maximal zwei seiner Banken (Hauptbank und Zweitbank) bewerten, sodass insgesamt über 5.200 Bewertungen vorliegen.

Das Ziel der Befragung war es, den Bankkunden die Leistungen seiner Bank durch gezielte Fragestellungen bewerten zu lassen. Hierzu konnten Kunden bei bis zu 15 Fragen ihr Urteil zu jeder Bank abgeben. Die Bewertung erfolgte daher nicht auf Basis einer geringen Stichprobe wie es z.B. beim mystery-shopping oftmals der Fall ist.

In den folgenden vier Kategorien bewerteten die Befragten ihre Bank:

- Kundenzufriedenheit (Weiterempfehlung)

- Service & Freundlichkeit

- Beratungsqualität

- Produktzufriedenheit

Marktüberblick 2017: Marktvarianten zur Bestimmung der Rentenhöhe beim Übergang von der Anspar- in die Ruhestandsphase

Eine umfassende Aufstellung detaillierter Tarifinformationen von 50 Anbietern privater Rentenversicherungen

Gesellschaften, die niedrige garantierte Rentenfaktoren ausweisen, scheinen oftmals weniger attraktiv für den Kunden. Stellt sich jedoch heraus, dass die eingegangen Risiken des Versicherungsunternehmens zu hoch waren, kann dies negative Auswirkungen auf die Rentenhöhe des Einzelnen und unter Umständen sogar auf die Rentenhöhen aller im Kollektiv befindlichen Versicherungsnehmer haben. Die Analyse zeigt, dass hohe garantierte Rentenfaktoren nicht zwangsläufig vorteilhaft für den Versicherungsnehmer sein müssen.

Bei der sogenannten Riester-Rente handelt es sich um eine staatlich geförderte Form der Altersvorsorge. Die Intention des Gesetzgebers war es hierbei, dass aufgrund des absinkenden Niveaus der gesetzlichen Rente, die Arbeitnehmer vermehrt private Vorsorge betreiben sollen. Die Riester-Rente ist folglich als lebenslange Leibrente ausgestaltet. Das IVFP untersucht im Zusammenhang mit realen Riester-Verträgen, die sich bereits in der Auszahlphase befinden, zwei Kritikpunkte an der Riester-Rente auf deren Wahrheitsgehalt hin. Der eine Kritikpunkt ist, dass sich „riestern“ nur lohne, wenn man ein biblisches Alter erreicht, sprich die Nettorenten übersteigen erst sehr spät die Nettoaufwände/-einzahlungen des Kunden. Der andere Aspekt ist die oft kritisierte geringe Rendite für den Kunden. Hier werden häufig zu hohe Kosten angemerkt. Die Analyse der uns bisher vorliegenden 4.707 anonymisierten Verträge zeigt, dass die Kritik an der Riester-Rente in den beiden untersuchten Aspekten ungerechtfertigt ist. Es wurde eine Beitragsrendite im Durchschnitt von 3,3 Prozent festgestellt. Weiterhin übersteigen die Nettorentenzahlungen in der Untersuchung die Nettobeiträge des Kunden im Durchschnitt bereits nach 15 Jahren, was in der Untersuchung etwa einem durchschnittlichen Alter von 79 Jahren entspräche.

Die vorliegende Analyse unterscheidet sich von den bisherigen Riester- Untersuchungen darin, dass tatsächlich existierende Riester-Verträge ausgewertet wurden, anstatt lediglich mit Hochrechnungen zu arbeiten.

Effektivkosten

Effektivkosten richtig interpretieren!

Aufgrund des LVRG werden seit 01. Januar 2015 die Effektivkosten in den Vertragsunterlagen ausgewiesen. Das Institut für Vorsorge und Finanzplanung (IVFP) hat die sogenannten Effektivkosten, die Renditeminderung von Versicherungsverträgen durch Kosten, näher betrachtet. Wie sich in der Analyse zeigt, ist die Kenngröße „Effektivkosten“ sehr interessant, aber weniger für Produktvergleiche geeignet. Zur Verdeutlichung ein Beispiel in der nachfolgenden Grafik. Diese zeigt, dass ein Versicherungstarif mit niedrigeren Effektivkosten nicht automatisch auch die bessere Wahl aus Renditesicht ist.

Auf den ersten Blick ist dieser Sachverhalt im oberen Beispiel und auch andere Herausforderungen im Zusammenhang mit Effektivkosten nicht immer erkennbar. Zur Unterstützung bei der Effektivkosteninterpretation können Berater sich den kostenlosen Leitfaden des Instituts für Vorsorge und Finanzplanung (IVFP) herunterladen. Dieser soll dabei unterstützen, die Fallstricke im Kontext der Effektivkosten besser zu erkennen und zu verstehen.

Indexpolicen

Viele Lösungen, ein Überblick!

Aufgrund der anhaltenden Niedrigzinsphase und der hohen Nachfrage nach indexgebundenen Rentenversicherungen (Indexpolicen) setzen Versicherungsunternehmen zunehmend auf dieses innovative Produktkonzept. Da sich die bisher erhältlichen Indexpolicen zum Teil erheblich in der Art der Partizipationsbeschränkung unterscheiden und häufig verschiedene Indices zur Auswahl stehen, lassen sich die angebotenen Indexmodelle nur schwer miteinander vergleichen.

Wie die obere Grafik zeigt, sind indexgebundene Rentenversicherungen so aufgebaut, dass Versicherungsnehmer i. d. R. jährlich das Recht besitzen, vor Beginn des jeweiligen Indexstichtages zwischen einer Partizipation an einem Index oder einer Partizipation an der Überschussbeteiligung (sichere Verzinsung) des Versicherers zu wählen. Der Versicherungsnehmer hat somit die Möglichkeit, einen fixen gegen einen variablen Zinssatz zu tauschen. Damit sich Interessenten an Indexpolicen einen besseren Überblick über die Indexmodelle und den Markt der Indexpolicen verschaffen können, bietet das Institut für Vorsorge und Finanzplanung (IVFP) einen kostenlosen Überblick zum herunterladen an.

Die Kosten einer garantierten, lebenslangen Rente

Entwicklung der letzten 15 Jahre

Die Verbraucher in Deutschland erwarten ein hohes Maß an Sicherheit, wenn es um ihre Altersvorsorge geht. Die Herausforderungen – aber auch gleichzeitig die Chancen – für die Finanz- und Versicherungsbranche bestehen darin, geeignete Produktkonzepte, die eine angemessene Rendite bei vergleichsweise hohen Garantien erwirtschaften, für die Verbraucher zu entwickeln. In der Studie wird untersucht, um wie viel sich Garantien für den Verbraucher in der derzeitigen Niedrigzinsphase seit dem Jahr 2000 verteuert haben.

Hierfür wird für den Zeitraum 2000 bis 2015 der Preis – ausgedrückt in der notwendigen Einmalprämie – einer garantierten, lebenslangen monatlichen Rente in Höhe von 100 Euro ermittelt. Das Ergebnis ist eindeutig: 100 Euro lebenslange, garantierte Rente pro Monat kostete zur Jahrtausendwende ca. 18.200 Euro. Heute muss der Kunde mehr als 29.100 Euro für eine identische Leistung bezahlen. Dies entspricht einem Anstieg um ca. 60 Prozent. Vergleiche hierzu auch obere Abbildung. Lässt man den biometrischen Trend (die Einführung der Unisex-Kalkulation und die Erhöhung der Lebenserwartung) unberücksichtigt, d. h. der Anstieg ist alleinig auf die Reduktion des Rechnungszinses zurückzuführen, ist der Preis für eine lebenslange Garantierente im gleichen Zeitraum immerhin noch um über 41 Prozent gestiegen.

Marktforschung der OTH Amberg-Weiden:

Wirksamkeit von Gütesiegeln innerhalb der Finanzbranche untersucht

In Zusammenarbeit mit der Hochschule Amberg-Weiden wurde im Rahmen einer Bachelorarbeit die Verbrauchermeinung zu elf, für den Finanzbereich maßgeblichen Gütesiegeln untersucht.

Dabei wurden die Verbraucher nach speziellen Eigenschaften gefragt, die sie mit den entsprechenden Prüfsiegeln verbinden, u.a. Bekanntheit, Vertrauenswürdigkeit und Kompetenz, sowie das Ansehen der jeweiligen Prüfinstitution.